據相關數據顯示,中國建材這個數據約為海螺水泥的兩倍。但為何在行業景氣中最大受益者之一的中國建材確不受待見呢?投資者對其一直存在著什么偏見?而這些因素又是否存在持續改善的可能?我們下文就來逐一簡單分析一下。

一、外資心頭之恨:高杠桿+高額利息支出+高商譽+持續的自有現金流出+低利潤!

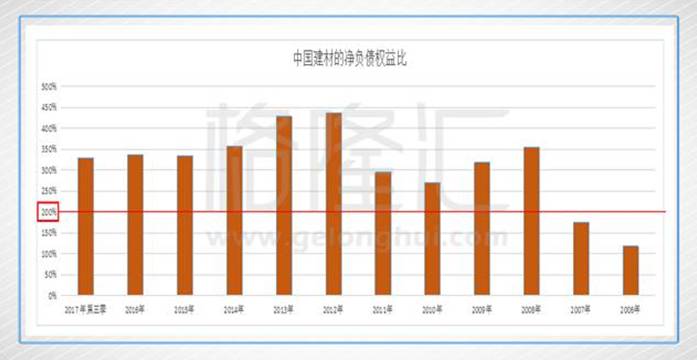

從上圖來看,資產負債率近年來一直在下降,絕對值雖高但卻感受不到異常,2017年第三季這數據更下降到77.78%。十年前,這一數字還停留在118%,十年后則完全超過320%,提升幅度超過2倍,鬼知道它經歷了什么。最高峰還去到不可思議的430%以上,還連續保持了兩個會計年度,這種“神技”也許只有央企才能做得出來。

理解起來也簡單,就是你有1塊錢的自有資產,但別人卻“敢”借了3塊錢給你去做生意,一旦遇上全部資產貶值25%的事件,這樣的公司就會資不抵債。國際上這數值200%已經算是警戒線,300%以上也許就是高危病危的境界吧。事實上,落入這個300%以上的區間,長期來說就是一種類似吸毒的行為,所有的經營努力大部分都用于償還借債的利息,一旦產生經營上的資金需求又要加重負債的水平,惡性循環。中國建材最近5年(包含2017年)每年負擔的財務費用均接近100億,過去兩年的凈利潤僅為這個數字的1/3-1/4,過去五年所獲凈利潤也皆低于100億。

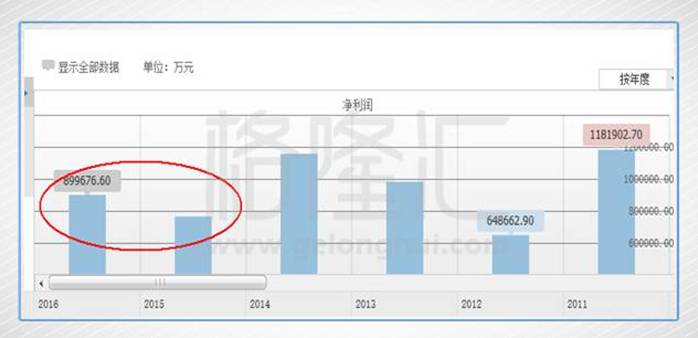

(上圖注:中國建材2011年-2016年的凈利潤)

在2011年末至2014年末,中國建材的平均市盈率保持在4-5倍之間,表明上看起來很便宜,實際上是一個“價值陷阱”。2015年期間在這樣的估值基礎下,中國建材下跌幅度竟超過65%,究其原因,2015年及2016年的凈利潤不足30億,對比2012年-2014年年度平均凈利潤跌幅超2/3,再往深挖,造成凈利潤大跌50-60億級別主要原因在于毛利率的下跌,而財務費用、管理費用等巨額固定支出依然不減,致使上述兩費占毛利比由2014年的59.82%大幅上升至2015年的81.36%及2016年的74.25%。

(上圖注:海螺水泥2011年-2016年的凈利潤)

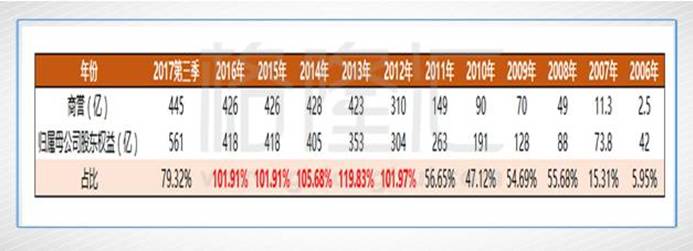

二、中國建材引人注目的地方除了高額的利息支出及固定支出外,其龐大的商譽的存在一直被市場人士咎病。2008-2011年商譽所占歸屬母公司公司權益超過50%,比2007-2006年度上了何止一個臺階。2012-2016年年度這個數據又比2008-2011年度再翻了一番,達到驚人的100%以上(峰值為2013年的119.83%),換言之,合并報表的商譽的數額一項完全超過了歸屬母公司股東權益的數值。如今最新一期報表顯示的商譽為445億,假若未來若碰上符合商譽減值測試的事件,每變動5%,則相關減值影響超過22億,而2016年年末的凈利潤數據僅為28億左右。(單從會計口徑角度思考)中國建材背著如此龐大的商譽資產彷如背著“定時炸彈”。

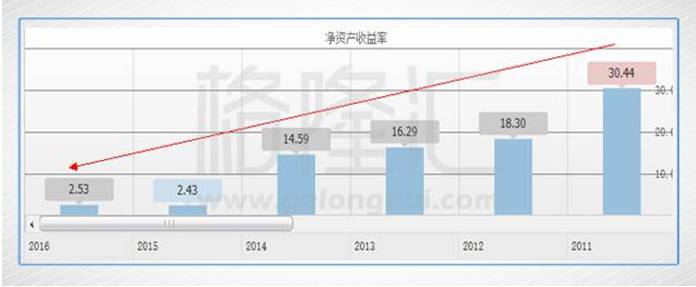

從歷年財報上找到了兩個數據足以解釋這個結果:(1)每股凈資產的持續提升,加上同期商譽飆升的表現,可以知道,中國建材一直在馬不停蹄地并購資產,借債鯨吞。(2)主營業務凈利率一直持續下降。增收不增利的狀況一方面表明企業在實現擴張性的布局戰略,另一方面也表明行業內存在激烈的競爭與整合。

相信對上面一系列的財務分析和挖掘,大家已經不難理解為什么中國建材會存在相對高比例的沽空數據。高財務杠桿、高額利息支出or固定支出、龐大的高商譽、持續的自有現金流出和低利潤or低ROE,當這些條件共同出現的時候,讓人不難直接就感受到高的財務風險。

我們發現有不少投資者認為,高的沽空數據是由于套利操作致使,根據2017年9月8日周五晚公布的中國建材和中材股份吸收合并的重組方案里表示每1股中材股份能換取0.85股的中國建材的新增股份。通過我們認真研究發現,中國建材和中材股份根據重組方案產生的套利操作空間已經漸趨消失,在不考慮沽空成本和買賣傭金稅金,只有1%左右。

三、我們為什么會花如此的筆墨來深挖中國建材的財務數據或結構呢,并非出于看淡中國建材的股價,其最大的目的源于需深入地了解看空者的思路。相反,我們旗幟鮮明地看好中國建材,認為兩大主要方向會深刻驅動其未來的資產負債表向好的方向改善:(1)與中材的合并重組方案;(2)行業格局及供給側改革。

1、中國建材與中材股份二合為一并非偶然,集團控股股東層面的整合早已先行。

2017年3月8日,完成工商登記,中國中材集團有限公司由之前的國務院國有資產監督管理委員會履行出資人職責的國有獨資公司,變更為由中國建材集團有限公司持100%股權的法人獨資公司。

整合水泥業務僅是第一步,合并后的中國建材很大機會將成為中國建材集團海外唯一資本運作平臺,而且是控股型的母公司平臺,“中國神材”雛形初現。

中國建材集團是唯一一家集發展混合所有制試點、中央企業兼并重組試點和落實董事會職權試點于一身的央企,作為一個重點試點而存在。

中國建材集團董事長宋志平在接受媒體訪問時曾表示:

“中國建材控股的上市公司有15家、其中境外上市公司2家,參股的上市公司有20家,這35家上市公司是非常優質的資源。在這一方面我們進行了深度思考,整合方案正在反復討論和研究中。我們大的思路是,按照業務歸核化思路,每個子公司都圍繞核心業務形成一個大的產業,這些細分行業的子公司爭取都做到全球前三,打造專業化的中大型上市公司。同時要遵循資本市場邏輯和規律,通過多種方式整合同質化業務,提高資本運營與重組整合能力,實現上市公司價值最大化。”

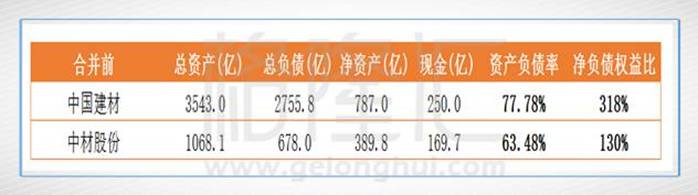

合并前,中材股份的控股股東為中國中材集團有限公司,公司主要從事水泥技術裝備與工程服務、水泥和新材料三方面的業務,是全球最大的水泥技術裝備與工程服務供應商,也是中國非金屬材料行業的領先生產商。而中國建材的控股股東是中國建筑材料集團有限公司,公司的主營業務是集團主要業務為經營水泥、混凝土、輕質建材、玻璃纖維及復合材料以及工程服務業務。

中材集團曾于2010年為其子公司天山股份、寧夏建材和祁連山承諾:為消除公司水泥業務潛在的同業競爭,將用5年時間,逐步實現對水泥業務的梳理,并將集團內部水泥業務整合為一個發展平臺,從而徹底解決水泥業務的同業競爭。

所以,首先從水泥業務整合入手最為合適,現在看來,集團所描述的統一的水泥業務發展平臺無疑就是合并后的中國建材。兩者合并后將形成年產能超過5.2億噸的中國水泥一哥,全球水泥龍頭。遠高于海螺水泥的年產能3.2億噸。實際上,在16年8月兩集團合并的時候,集團管理層就表示首當其沖解決的就是水泥產能過剩、同業競爭的問題。

我們整理了中材集團和中國建材集團旗下上市公司并按業務進行分類(除去中材股份與中國建材,除去水泥業務),其中兩類業務上市公司的業務重合度比較高,后續也有可能成為整合的對象。

(備注:以上為中國建材集團主要控股參股的九家A股上市公司,資本市場把它們統稱為“中材系”)

根據公告,中國建材集團資產總額4562億元人民幣(截至17年6月30日)。擁有水泥熟料產能5.3億噸、商品混凝土產能4.3億立方米、石膏板產能20億平方米、玻璃纖維產能195萬噸、風電葉片產能16GW,均位居世界第一;在國際水泥工程市場和余熱發電國際市場領域處于世界第一。中國建材的“野心”是成為具備國際競爭力、世界上首屈一指的綜合性建筑材料龍頭。集團內部持續的整合、業務調整或合并產生的最大受益者無疑將是中國建材。

2、重組整合紅利并未完全體現,國資委資金初入局

2017年10月20日,中國建材發布公告稱中國國新控股及中國誠通控股集團與公司各自訂立不具約束力諒解備忘錄,確認有意以現金85億人民幣認購中國建材旗下的一間全資附屬公司中國聯合水泥集團的合共3%的股權(各1.5%),以幫助企業改善財務結構、降低財務費用、提高生產經營水平及推動整體產業轉型升級。中國國新控股及中國誠通控股集團均為國務院國有資產監督管理委員會控制的國有企業。

按照兩國資控股公司出手的價格可簡單推算其對中國建材的最大的水泥生產主體聯合水泥集團的估值為2833億人民幣。

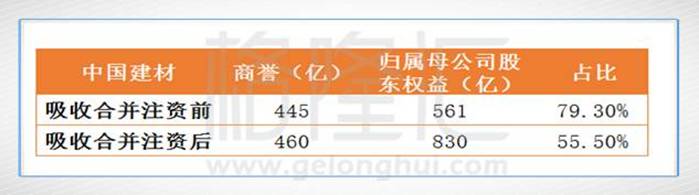

合并注資后,凈負債權益比大幅度下降了27%,至232.1%。這個數據是近10年的低位,直接返回到2007年的水平。重組后的中國建材已經相繼與7家銀行合作共獲得3450億元授信支持,也與農行、交行簽訂400億元市場化債轉股協議。財務杠桿及財務風險相應大幅度降低。

而投資者一直關注的商譽問題,通過合并注資,使得占歸屬母公司股東權益的比例從79.3%的高值下降到55.5%,返回到2008-2011年的相對低階水平,抵抗商譽潛在風險的實力得到加強。

數據統計顯示,集團總部機構由原兩材的27個整合為12個、人員由269人調整為不到150人。隨后,實現了二級平臺的“壓縮”,由原兩材的32家整合為17家,后續經過多次整合,現在是13家,未來還要繼續整合成12家。按照國資委要求,實際壓減了186家企業、超額完成壓減45家。所以,有理由相信,合并后的管理費及相關占比會呈現明顯下降趨勢。

技術方面的整合,中國建材還將就產研結合發力。重組后中國建材集團共有26家國家級科研設計院所和3.8萬名科技研發人員。目前,該集團正在以中國建材總院、南玻院、工陶院為平臺,打造建材行業的“中央研究院”,加大重點領域技術投入,組織和利用富余資源投入基礎性研究、共性技術研究、前瞻性研究和多元化新興產業研究,構建具有國際競爭力的技術創新體系。

過去一年及今年以來,中國建材的漲幅分別為90%、70%。而同時間段對應的業績增長則為236%、84%。所以其股價的走勢僅僅反映的是業績上的提升,而對于中國建材吸收合并重組中材股份、獲得國資委資金注資及集團內部整合、混改試點等重大轉折的事項引起的一系列長短期的變化并過多理會,重組整合紅利并未完全體現出來。我們提供以下這樣的圖表,進一步說明其重組紅利的存在。

吸收合并中材股份后的中國建材的總股本為84.35億股,按照12月6日最新的收盤價6.37港元可知其重組后的總市值為537.3億港元,而其參股控股的主要A股上市公司合計持股市值為513.3億港元,若按照最新的AH溢價指數來“轉換”這部分市值來參考可得到378億港元,兩者的差額為135.3億港元。

國資委注資的中國聯合水泥集團為中國建材旗下水泥業務的主要資產,撇除其他資產的存在,現市場對中國聯合水泥集團給出的價格最多只為135億!根據官網介紹,中國聯合水泥的總資產為842億,水泥年產1.1億噸,商品混凝土2億立方米,骨料2500萬噸。

結語:常言道,合久必分,分久必合。近年來隨著央企重組合并的步伐不斷加快,市場上接連出現一系列“神級”規模的企業:“中國神車”、“中國神鋼”、“中國神煤”、“中國神船”、“中國神電”、“中國神材”……它們無一例外皆成為各自行業領域內最具實力的領導者,是中國企業走向世界,參與國際競爭,實現一帶一路戰略的范本性企業。而改革實現的路徑一定是非常規的,由于國家意志的存在,試點的成功已具備某種必然性,要求改革后央企實現綜合實力大大提高更是勢不可擋。供給側改革實質上是為這些企業量身訂做的?還是因為有供給側改革才催生這些神級央企?

我們認為最應該關注的就是,一個位列“神位”的行業領導者,身處同樣的賣方市場,賣了一個白菜價,這就是有意思的事情了。

(來源:港股那點事)